Strategie

Die hervorragende Performance unseres Musterdepots beruht nicht auf Glück oder Zufall. Und auch nicht auf riskanter Zockerei. Sie ist vor allem das Resultat der konsequenten Umsetzung der sog. Value-Investing-Strategie.

Was ist die Value-Investing-Strategie?

Value Investing ist eine rationale und systematische Strategie, die auf den Anlageregeln von Investorenlegenden wie Warren Buffett, aber auch dessen Mentor Benjamin Graham oder Fondsmanager Peter Lynch beruht. Der Grundgedanke des Value Investing ist so einfach wie bestechend. Die Aktie nicht als kurzzeitiges Spekulationsobjekt, sondern in ihrer ursprünglichsten Funktion zu begreifen: Als verbrieften Anteil an einem Unternehmen, an dessen Kapital und Wachstum man langfristig teilhaben kann.

Aber wie finden wir für Sie die aussichtsreichsten Value-Unternehmen? Vier Kriterien stehen dabei im Mittelpunkt:

Je mehr ein Unternehmen diese Kriterien erfüllt, desto höher ist in der Regel sein Kurspotenzial – auch und gerade auf längere Sicht. Neben diesen klassischen Value-Investments haben wir aber noch ein weitere Kategorie als lukrativ ausgemacht, die wir potenzielle Value-Investments nennen. Darunter verstehen wir Unternehmen, die die Value-Kriterien noch nicht ausreichend erfüllt, denen wir aber in Zukunft eine zunehmende Erfüllung zutrauen. Hierunter fallen insbesondere Firmen, bei denen wir in absehbarer Zeit einen Wachstumsschub, Gewinnsprung oder erfolgreichen Turnaround erwarten.

Wie viel Rendite verspricht die Value-Strategie?

Ganz so lang gibt es unser Musterdepot nicht, aber immerhin auch schon über 20 Jahre. Seit dem Start im Juni 1999 hat das Musterdepot eine Gesamtrendite von 2.539 % erzielt, das entspricht einer Durchschnittsrendite von fast % pro Jahr (Stand 31.12.2024). Das übersteigt bei weitem die Rendite, die mit gängigen Börsenindizes im gleichen Zeitraum erzielbar war.

| Musterdepot | DAX | SDAX | TecDAX | Dow Jones | Nasdaq 100 | |

|---|---|---|---|---|---|---|

| Gesamtrendite | 3.103,6% | 356,4% | 503,7% | -16,8% | 344,4% | 1.044,8% |

| Annualisiert | 14,5% | 6,1% | 7,3% | -0,7% | 6,0% | 10,0% |

Musterdepot vs. Indizes seit Auflage am 21.06.1999 (Stand: 31.12.2025)

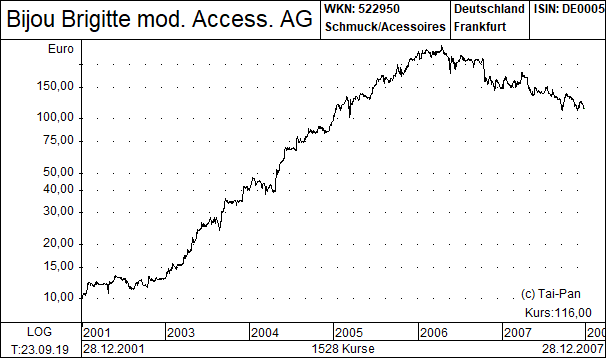

Fallbeispiel 1: Bijou Brigitte

+1.528 %

2002 bis 2007

Bijou Brigitte war der erste sog. „Tenbagger“ unseres Musterdepots, also eine Aktie die sich mehr als verzehnfacht hat. Und das war kein Zufall, denn die Schmuckkette war ein Value-Investment par excellence. Bijou hatte zum Zeitpunkt unseres Einstiegs nicht nur über viele Jahre wachsende Umsätze und Gewinne verzeichnet, sondern war auch komplett schuldenfrei und häufte sogar jedes Jahr Barmittel an. Auch die Wettbewerbsposition war seinerzeit extrem stark, denn der wichtigste Wachstumstreiber (Eröffnung neuer Filialen) war problemlos auf weitere Standorte in Deutschland und Europa übertragbar. Darüber hinaus war die Unternehmen mit einer Dividendenrendite von regelmäßig über 5 % extrem eigentümerorientiert. Und schließlich war die Aktie über weite Teile der Haltedauer mit einem KGV von unter 15 äußerst moderat bewertet.

Erst als diese Faktoren langsam nachließen und insbesondere die Wettbewerbsposition aufgrund der zunehmenden Konkurrenz durch andere Schmuck- und Modeketten zu bröckeln begann, trennten wir uns nach und nach von der Depotposition. Für ein erfolgreiches Value Investing ist es also genauso bedeutsam zu erkennen, wann die Value-Story nachzulassen beginnt.

Fallbeispiel 2: Sixt

+948 % (Stand: 31.12.25)

2008 bis heute

Unser längstes Investment überhaupt ist die Sixt-Aktie. Seit dem 14.10.2008, also seit mehr als 15 Jahren, halten wir die Anteile des Autovermieters bereits im Musterdepot – und das mit durchschlagendem Erfolg. Bei einem kleinem Teilverkauf im November 2019 wurde einschließlich der üppigen Dividenden eine Rendite von 1.076 % realisiert. Das zeigt exemplarisch, wie sehr sich langfristiges Investieren lohnen kann, so lange die Value-Kriterien erfüllt sind. Und das war und ist bei Sixt der Fall. Nicht nur, dass der Markt der Autovermietung stetig wächst, darüber hinaus bauen die Pullacher ihr Filialnetz rund um den Globus sukzessive weiter aus. Und obwohl die Konkurrenz hart ist, wächst Sixt als einziges großes Familienunternehmen der Branche dank überdurchschnittlicher Eigenkapitalquote und hohem Spürsinn für Marktentwicklungen deutlich schneller und profitabler als die Wettbewerber. Auch die Corona-Pandemie hat diesen Trend nur temporär unterbrochen, denn schon 2021 und 2022 schrieb Sixt neue Rekordzahlen. Zwar gab es in den Jahren 2024 und 2025 gewisse Ertragsprobleme durch eingeflottete Elektrofahrzeuge, die auf wenig Nachfrage stießen. Da dieser Sonderaufwand inzwischen aber bereinigt sein dürfte, sollte das anhaltende Umsatzwachstum nun wieder zu neuen Rekordergebnissen führen.

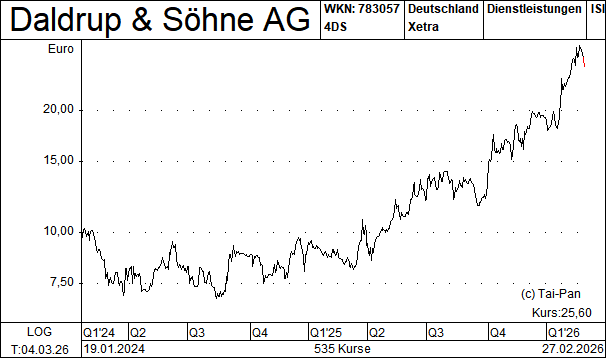

Fallbeispiel 3: Daldrup & Söhne

+150 % (Stand: 28.02.26)

2024 bis heute

Das Familien-Unternehmen Daldrup & Söhne ist erst seit Januar 2024 in unserem Musterdepot, hat aus unserer Sicht aber ebenfalls Vervielfachungspotenzial. Dabei dürfte nur wenigen bekannt sein, aber in dem europäischen Markt für Bohrdienstleistungen ist die Gesellschaft seit langer Zeit eine feste Größe. Die Wasserförderung, die Rohstoffexploration, die Suche nach Atomendlagern oder die Erschließung geothermischer Ressourcen – die Bandbreite der Aktivitäten ist groß. Das Unternehmen verfügt über eine hohe Projektexpertise, ein erfahrenes Team, ein breites Portfolio spezifischer Bohranlagen und ausgezeichnete Referenzen, das sorgt für nachhaltige Wettbewerbsvorteile und einen Burggraben. In den letzten Jahren wurden die Strukturen weiter professionalisiert, was sich in einer kräftigen Margenverbesserung niedergeschlagen hat. Jetzt steht das Unternehmen durch große geothermische Bohrvorhaben im Zuge der kommunalen Wärmeplanung in Deutschland vor einem Wachstumsschub. Die Aktie, in die wir frühzeitig investiert haben, hat sich – ausgehend von einer günstigen Bewertung - angesichts dieser Perspektiven bereits deutlich mehr als verdoppelt. Die großen Marktchancen sorgen in Kombination mit der starken Marktposition aber für weiterhin gute Aussichten.